首页 > 工商百科 > 公司注销 > 如何注销公司,企业注销时一定会查3年账吗?

企业注销最常见的6个问题:

一、非正常户如何注销?

被纳入了非正常户的企业,还需要先补充纳税申报、补缴税款并缴纳相应的滞纳金和罚款,解除非正常状态后,才能按照正常程序提交注销申请。

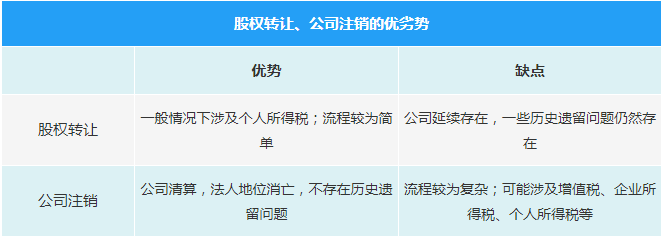

二、如果是自然人股东,股权转让合适还是注销合适?

两者各有利弊:

三、注销时税务要查三年的账吗?

不一定。

目前税收法规并没有明确规定公司注销时必须查账,要视企业的具体情况而定。

之所以有查三年账的说法,是因为《税收征管法》第五十二条对税款追缴期有规定:

“因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。”

再次提醒大家:不要以为注销完就没事了,如果有偷税漏税等违法行为,税务机关可以无限期地追责。

四、公司注销后又收回债务,怎么处理?

这个问题在实务中有分歧。

可以参照上海市高院《关于公司被依法注销后其享有的财产权益应如何处理的若干问题的解答》:股东在公司注销后,取得公司在清算中遗漏的债权或财产权益,该债权或财产权益原属于公司财产,应当归属于全体股东,由全体股东按照公司章程或法律的规定进行分配。

五、公司的清算所得怎么交税?

六、“简易注销”和“即办注销”是什么意思?

1.简易注销

满足下列条件之一,可免予办理清税证明,直接向市场监督部门申请办理注销登记:

(1)未办理过涉税事宜的;

(2)办理过涉税事宜但未领用发票、无欠税(滞纳金)

2.即办注销

符合下列情形之一的纳税人,税务机关采取“承诺制”容缺办理方式,即:资料不齐,可在作出承诺后,即时出具清税文书:

未处于税务检查状态,无欠税(滞纳金)及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一,若资料不齐,可在其做出承诺后,税务机关即时出具清税文书。

(1)纳税信用级别为A级和B级的纳税人;

(2)控股母公司纳税信用级别为A级的M级纳税人;

(3)省级人民政府引进人才或经省级以上行业协会等机构认定的行业领军人才等创办的企业;

(4)未纳入纳税信用级别评价的定期定额个体工商户;

(5)未达到增值税纳税起征点的纳税人;

提醒注意:“即办注销”方式虽方便,但企业如果没有在限定期限内办理相关事项,纳税信用会受到影响。

关注护航公众号

关注护航公众号 扫一扫立即咨询

扫一扫立即咨询

为创业者提供星级服务

0元注册,1天出执照,7天办结

服务终身不变,热情不减

10年工商经验,值得信赖

护航财税深圳公司注册十年代理机构,在公司注册、代理记账、注销变更、许可证办理等有着良好的口碑,本公司承诺合作所有项目不成功全额退款,不会收取任何的隐形费用。

郑重申明:未经授权禁止转载、摘编、复制或建立镜像,如有违反,必将追究法律责任